In Rekordtempo hat die US-Notenbank Fed die Zinsen erhöht. Die Silicon Valley Bank ist das erste Opfer. Die Inflationsbekämpfungs-Strategie der Fed mithilfe von extrem schnellen Zinserhöhungen ist damit gescheitert.

Es ist kaum eine Woche her, da deutete Fed-Chef Jerome Powell bei seiner Befragung vor dem US-Kongress weitere Zinserhöhungen an. Der Rückgang der Inflation sei noch nicht stark genug. Die Kurse an den Märkten verloren daraufhin in Erwartung neuer Zinsschritte kräftig.

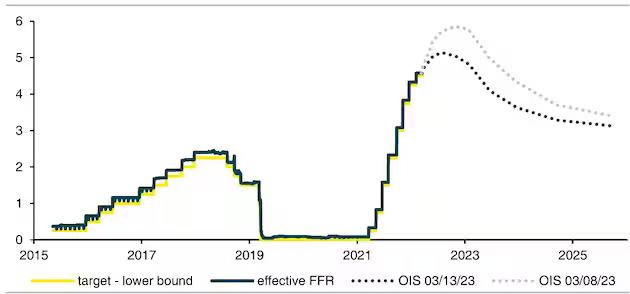

Nach der Pleite der Silicon Valley Bank ist davon nicht mehr die Rede: Die Zinserwartungen sind der Marktteilnehmer sind binnen weniger Tage massiv gesunken (siehe Grafik). Statt einer Zinserhöhung um 0,5 Prozentpunkte bei der nächsten Sitzung der Fed am 21. und 22. März steht wegen des Bankenbebens sogar eine Zinspause im Raum. Von einem Leitzins in Höhe von sechs Prozent, über den nach Powells Aufritt spekuliert worden war, spricht keiner mehr.

Jetzt rächt sich, dass die Fed ohne Rücksicht auf Verluste die Zinsen nach oben getrieben hat. Natürlich stand sie unter Druck, angesichts hoher Inflationsraten etwas tun zu müssen. Aber musste es in diesem Tempo passieren?

Bekämpfung der Inflation: Musste die Fed die Zinsen wirklich so schnell anheben?

Sehr passend fand ich dazu die Gedanken von Ulrich Leuchtmann, Devisenexperte bei der Commerzbank: „Ich will Sie heute Morgen nicht mit philosophischen Ausführungen darüber nerven, was Kausalität bedeutet. Doch ist meines Erachtens evident, dass diese Pleiten im Umfeld der hyperschnellen Fed-Zinserhöhungen weitaus wahrscheinlicher wurden“, schrieb Leuchtmann am Montag in seinem Devisenkommentar. „Womit wir bei dem Punkt wären, den ich an dieser Stelle schon häufig aufgegriffen habe: Dass ich nicht einsehen konnte und kann, warum solch eine wahnwitzige Zinserhöhungs-Geschwindigkeit, wie wir sie bisher erlebt haben, sinnvoll sein soll.“ Wenn eine Zentralbank glaubwürdig vermitteln könne, dass sie starke Maßnahmen ergreifen werde, um die Inflation anzugehen, „ist es in meiner Vorstellungswelt für die mittel- bis langfristigen Inflationserwartungen ziemlich schnuppe, wie schnell sie diese Maßnahmen tatsächlich ergreift. Ist es wirklich um die Glaubwürdigkeit der Zentralbanken so schlecht bestellt, dass diese Zinserhöhungs-Geschwindigkeit nötig war?“

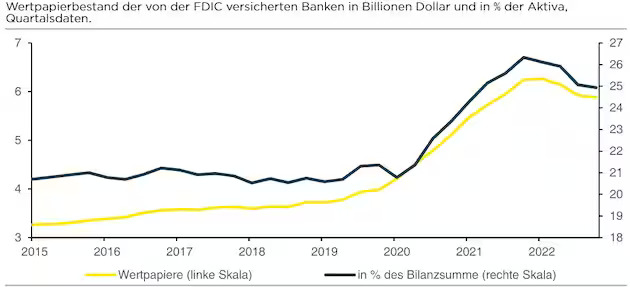

Die Pleite der Silicon Valley Bank macht deutlich, welche Spuren die extrem schnellen Zinserhöhungen bei den Banken hinterlassen haben. In den US-Bankbilanzen herrscht Stress, wie die folgenden Zahlen zeigen. Die Geschäftsbanken hatten Ende 2022 Wertpapiere für rund 5,9 Billionen Dollar in ihrer Bilanz, dies entspricht etwa einem Viertel der Aktiva.

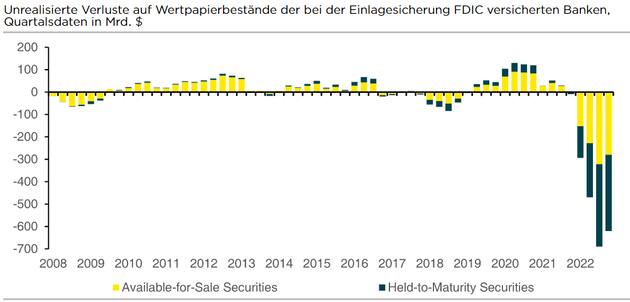

Der Anstieg der Renditen hat zu Kursverlusten in den Wertpapierbeständen der Banken geführt. Anleihen fallen im Kurs, wenn die Zinsen steigen. Der Grund: Die künftigen Coupons der Anleihen sind weniger wert, Anleihenbesitzer verkaufen die alten, niedrig verzinsten Papiere, um ihr Geld in neue Anleihen mit höherem Zinskupon zu investieren.

Die Verluste bei Anleihen, die die Banken bis zur Endfälligkeit halten wollen (sogenannte „Held-to-Maturity“ Securities) müssen in der Bilanz nicht ausgewiesen werden, sondern erst bei einem Verkauf. Das war der SVB zum Verhängnis geworden, die ihre Sicherheiten verkaufen musste, als Kunden ihre Einlagen abzogen.. Laut Einlagensicherung lagen die unrealisierten Verluste aller US-Banken im 4. Quartal 2022 bei zusammen 620 Milliarden Dollar, davon entfielen 340 Milliarden Dollar auf Held-to-Maturity Securities

Die hohe Inflation hat jetzt nur noch Prio 2

Die Fed versucht jetzt zu retten, was zu retten ist, um die Lage zu stabilisieren, damit es zu keinen Ansteckungseffekten kommt. Die Zentralbank erklärte, sie werde den Banken über ein neues „Bank Term Funding Program“ zusätzliche Finanzmittel zur Verfügung stellen, gegen Verpfändung von US-Staatsanleihen, hypothekarisch gesicherten Wertpapieren (MBS) und anderen Sicherheiten. Bis zu 25 Milliarden Dollar aus dem Währungsstabilisierungsfonds des Finanzministeriums werden das Kreditprogramm der Fed absichern. Die Kredite haben eine für Notkredite relativ lange Laufzeit von bis zu einem Jahr. Außerdem werden die Anleihen zum Nennwert als Sicherheit akzeptiert, auch wenn sie wegen der gestiegenen Zinsen womöglich weit unter Pari notieren. Die Fed pumpt also wieder Geld ins System. Dabei wollte sie eigentlich ihre Bilanz abbauen. George Savalos von der Deutschen Bank nannte das Programm „eine Art quantitatives Easing“.

Damit wird deutlich: Die Inflationsbekämpfung hat für die US-Notenbank nicht mehr höchste Priorität. Die Probleme bei der SVB waren ein Warnschuss. Die Fed wird künftig deutlich vorsichtiger agieren. Offenkundig hat sie die Folgen ihrer eigenen Politik falsch eingeschätzt. „Die relativ offenkundigen Probleme in der Bilanz der SVB erheben die Frage, warum weder die Aufsicht noch die Einleger früher Lunte gerochen haben“, wundert sich Bernd Weidensteiner, Senior Economist bei der Commerzbank. „Ein Problem hier ist möglicherweise das Nebeneinander verschiedener Aufsichtsbehörden. Vielleicht hat man sich auch von den nach wie vor sehr niedrigen Kreditausfallraten beeindrucken lassen und dabei weniger auf die Wertpapierbestände der Banken geschaut.“

Was macht die EZB?

Das Bankenbeben zeigt auch, wie schwer eine wirksame Inflationsbekämpfung ist. Nach und nach werden die Folgen jahrelanger Niedrigzinspolitik und Geldflut deutlich. Wollen die Notenbanken nicht die Stabilität des Finanzsystems riskieren, müssen sie behutsam vorgehen – und dabei wohl eine erhöhte Inflation in Kauf nehmen.

Spannend wird daher sein, was die EZB am kommenden Donnerstag in ihrer nächsten Sitzung entscheidet. Eine Leitzinserhöhung um 0,5 Prozentpunkte ist bereist angekündigt und galt als sicher. Denn auch in Europa ist das Inflationsproblem alles andere als gelöst. Wegen der Schwierigkeiten bei den US-Banken könnte nun auch die EZB ihre Prioritäten noch einmal überdenken.